前金管會主委、現任中華民國退休基金協會理事長王儷玲表示,台灣的年金改革歷經三位總統都無法提出真正解決方案,使得政府年金的財務缺口持續擴大,根據2019年的勞保精算報告,五年後勞保即將破產,甚至可能會提早破產,將影響全國1000多萬被保險人,勞保年金改革已是刻不容緩。

王儷玲指出,先前軍公教年金改革「繳多、領少、延退」的方法,也救不了勞年金。年金改革是個長期改造工程,應該不分黨派、分階段持續進行,並用多元漸進的方式解決勞保危機。

王儷玲進一步提出三大解決方案,包括成立儲備基金讓政府撥補制度化、提升政府基金投資報酬率、開放勞退自選機制的配套措施。

王儷玲說,截至民國109年底,勞保基金約有7851億資產,但勞保潛藏負債卻已高達10兆,相較於負債而言,行政院每年挹注勞保的金額只是杯水車薪,109年提撥200億、今年提撥220億,明年編列300億。台灣的勞保基金提存率只有7.16%,在採用「確定給付」的OECD國家中提存率最低。

王儷玲質疑,如果勞保破產,政府有錢支付嗎?若民國115年勞保基金破產,政府就必須馬上補貼834億,每年需要撥補的金額累計到民國123年就會超過5000億,民國133年就會超過1兆。

王儷玲表示,年金改革不應該只做到延後破產,軍公教年金改革透過多繳、少領、晚退等方式,結果卻怨聲四起,只省了2.48兆的潛藏負債。根據精算財務分析,長期多元漸進的永續年金改革方案,包括多繳,逐年提高保費或提撥率;晚退,延後退休年齡;少領,降低退休給付;制訂政府撥補計畫;提升勞保基金投資績效等。

在勞保基金部份,王儷玲建議勞保基金除維持現行政府運作並控管財務缺口不再擴大外,應另立儲備基金以長期報酬率至少6%以上為目標,儲備基金的起始基金規模為3000至5000億,政府每年持續挹注金額至少1000億,並找到維持勞保30年不破產之方案。在配套措施部份,王儷玲認為,應該透過開放勞退自選投資平台,鼓勵勞工多儲蓄,提供多元專屬退休商品,以提升投資報酬率,彌補勞工退休金之不足。

王儷玲表示,從全球經驗來看,退休基金或儲備基金的投資趨勢都是引導資金投資國家重要產業與公共基礎建設。台灣政府基金規模超過12兆,包括社會保險與退休基金,應設法將資金導入國內公共基礎建設、綠能產業、長照產業等等。

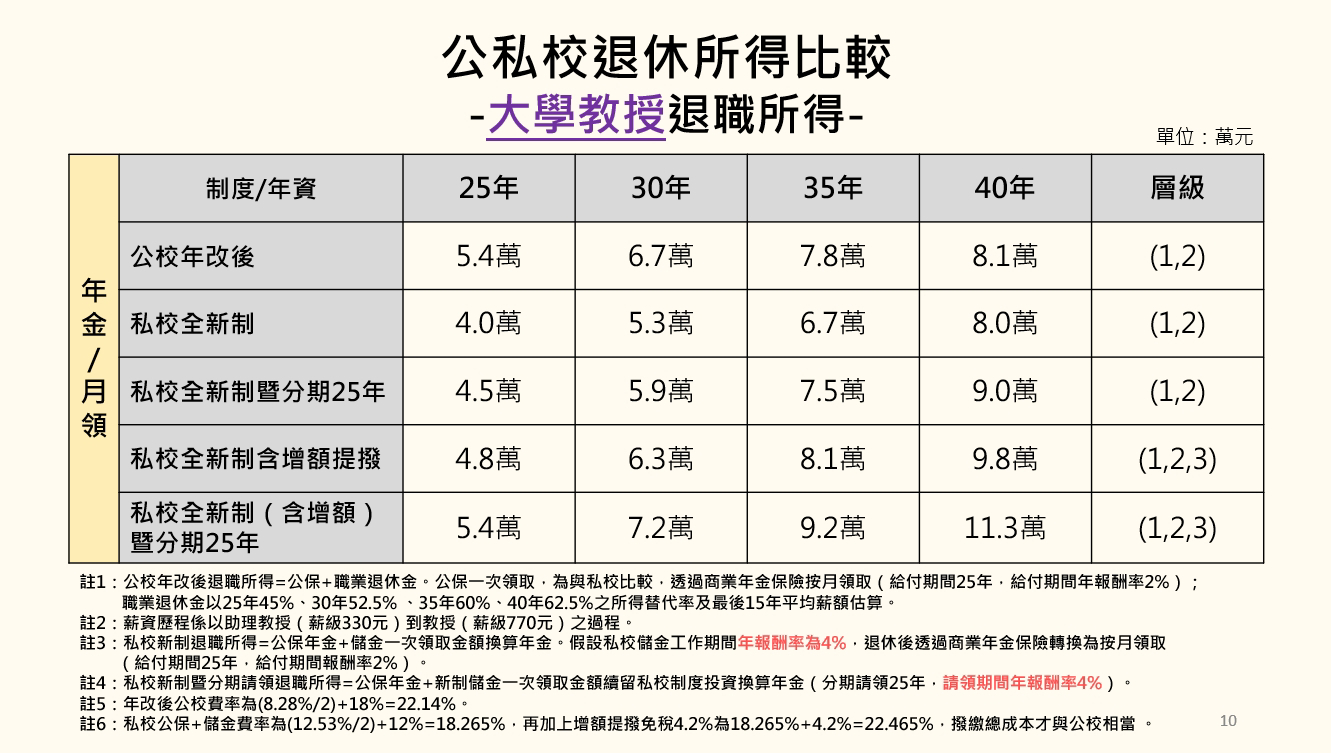

王儷玲同時也提到,私校退撫儲金制已建立自主投資機制的成功典範,自2013年實施自主選擇投資計畫,分為積極、穩健、保守型基金,2014年至2016年投資績效分別為9.47%、8.35%、3.86%。她建議,未來應朝向公民營並存模式,將員工自願提撥部分開放自選投資提升投資報酬率。目前公教退撫制度正在研擬走向確定提撥儲金帳戶制。